Ulrike hat große Pläne: Sie möchte sich eine Auszeit von ihrem Job als Marketing Managerin nehmen und für einige Monate mit dem Rucksack auf dem Rücken durch die Welt reisen. Asien, Osteuropa oder vielleicht Südamerika – so genau weiß sie das noch nicht, denn für ihr Vorhaben fehlt ihr aktuell vor allem eines: Geld. Flüge, Unterkunft, Verpflegung – all das möchte bezahlt werden. Eigentlich bekommt Ulrike ein gutes Gehalt, doch bislang hat sie sich wenig Gedanken über das Sparen gemacht. Das soll sich jetzt ändern.

Einen Überblick über die Finanzen bekommen

Ulrike macht zuerst einen Kassensturz. Wie viel Geld hat sie eigentlich schon auf ihren Konten? Dafür reicht ein Blick in das Online-Banking der Naspa. Sie verwendet die Funktion Multibanking. So sieht sie im Online-Banking nicht nur den Kontostand ihres Naspa Giro Komfort und ihres Tagesgeldkontos, sondern auch die Stände von Konten und Depots bei anderen Banken. Da kommt bei Ulrike einiges zusammen: Sie hat noch ein altes Girokonto aus ihrer Studienzeit, das sie als WG-Konto genutzt hat; ein Depot bei einer fremden Bank, das ihr Opa ihr zu ihrem 18. Geburtstag eingerichtet hat; das alte Gemeinschaftskonto, das sie sich mit ihrem Exfreund geteilt hat und auf dem noch immer ihr Anteil der zurückgezahlten Kaution ihrer gemeinsamen Wohnung liegt.

Ulrike beschließt, das Depot für ihre Reise nicht anzurühren. Das Geld von den beiden anderen Girokonten überweist sie auf das Tagesgeldkonto. Dafür muss sie die Website der Naspa nicht verlassen. Dank Multibanking kann sie die Überweisungen direkt im Online-Banking vornehmen.

Nach ihrem Kassensturz ist Ulrike frohen Mutes: Sie hatte die zurückgezahlte Kaution ganz vergessen und damit deutlich mehr Erspartes als erwartet. Trotzdem beschließt sie, ihr Sparziel im Auge zu behalten: 5.000 Euro möchte sie innerhalb eines Jahres sparen – das sind gut 420 Euro im Monat. Aber bekommt sie so viel zusammen?

… 83 Prozent der Deutschen jeden Monat etwas zurücklegen? Die meisten legen bis zu 50 Euro zurück.“

(Quelle: SPLENDID REASEARCH, 2018)

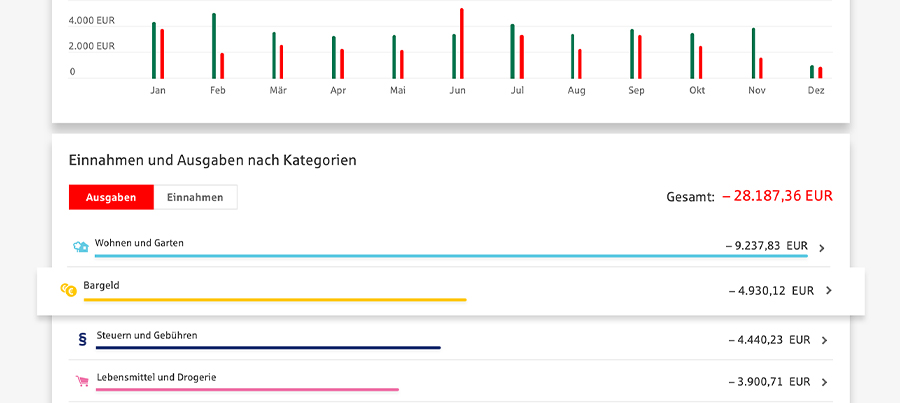

Wie viel Geld gebe ich im Alltag aus?

Ulrike stellt mit Schrecken fest, dass sie keinen Überblick darüber hat, wie viel Geld sie im Monat ausgibt und wofür. Doch auch dafür findet sie eine Option im Online-Banking der Naspa: Sie aktiviert den Finanzplaner, der ihr dabei hilft, ihre persönlichen Finanzen besser zu verstehen. Die Funktion kategorisiert alle Ausgaben auf ihrem Girokonto, etwa in „Lebensmittel und Drogerie“, „Bekleidung“, „Freizeit und Unterhaltung“ und „Gesundheit und Wellness“. Das passiert automatisch, Ulrike muss dies nicht umständlich selbst machen.

Natürlich gibt es Situationen, in denen eine Kategorisierung vielleicht nicht so gut passt. Ulrike kauft zum Beispiel ihre Hautpflegeprodukte in der Apotheke. Als der Finanzplaner diese unter „Gesundheit und Wellness“ einsortiert, ändert sie die Kategorie mit wenigen Klicks in „Lebensmittel und Drogerie“. Der Finanzplaner denkt mit: Die selbstlernende Funktion merkt sich, wenn eine solche Umkategorisierung öfter passiert – und übernimmt sie nach einiger Zeit.

Möchte Ulrike wissen, wie viel Geld sie für Getränke und wie viel für Essen ausgibt, kann sie die Kategorien aufteilen, um feinere Auswertungen zu bekommen. Zusätzlich kann Ulrike ihre Ausgaben und Einnahmen mit individuellen Schlagworten, sogenannten Tags, versehen. So kann sie Ausgaben über mehrere Kategorien hinweg zusammenfassen. Sie überlegt zum Beispiel, ob sie ihr Auto verkaufen und auf Carsharing umsteigen soll. Um zu erfahren, wie viel das Auto sie im Monat kostet, versieht sie Ausgaben wie Tanken, Reparaturen, Parkausweis und Versicherungen mit dem Schlagwort „Auto“.

Mithilfe der Kategorien und Tags kann Ulrike sich für einen gewünschten Zeitraum Einnahmen und Ausgaben anzeigen lassen. Wie viel Geld hat sie in den letzten drei Monaten für ihr Auto ausgegeben, wie viel für Lebensmittel und Drogerieartikel oder Restaurantbesuche? Anhand dieser detaillierten Auswertungen bekommt sie einen guten Überblick darüber, wie sie ihr Geld ausgibt – und sie kann sich überlegen, wo sie sparen kann. Ulrike beschließt nach einigen Monaten zum Beispiel, tatsächlich ihr Auto zu verkaufen. Sie entdeckt, dass sie noch eine Fitnessstudio-Mitgliedschaft hat, die sie eigentlich nicht mehr braucht. Außerdem beschließt sie, ihr eigenes Mittagessen ins Büro mitzunehmen anstatt in der Mittagspause in die Kantine zu gehen.

Sparpotenziale aufdecken

Nachdem sie die ungenutzte Fitnessstudio-Mitgliedschaft gekündigt hat, fragt sich Ulrike, ob sie noch mehr Ausgaben hat, die eigentlich unnötig sind. Sie nutzt deshalb den Vertragscheck in ihrem Online-Banking. Diese Funktion erkennt, welche Abbuchungen auf dem Girokonto Verträgen und Abos zuzuordnen sind – etwa Strom, Telefon oder Zeitschriftenabos – und überprüft diese. Tatsächlich findet der Vertragscheck ein Zeitschriften- und ein Streamingdienst-Abo, das sie nicht mehr nutzt. Sie kündigt diese direkt im Online-Banking über einen Sparkassen-Partner. Dies ist kostenpflichtig.

Bei Internet und Mobiltelefon möchte Ulrike gerne wissen, ob sie günstige Verträge hat oder ob ein anderer Anbieter die gleichen Leistungen zu einem kleineren Preis im Programm hat. Dafür wählt sie den entsprechenden Vertrag aus und wird auf die Website eines Sparkassen-Partners weitergeleitet, der ihr dabei hilft, den passenden Tarif zu finden und gegebenenfalls zu wechseln.

Auf dem Laufenden bleiben, was auf dem Girokonto passiert

Mit dem Finanzplaner und dem Vertragscheck ist Ulrike ihrem Ziel, jeden Monat 420 Euro zurückzulegen, schon ein ganzes Stück näher. Um ihren Traum nicht aus den Augen zu verlieren, will sie ihr Konto besser im Blick behalten. Sie verwendet dafür den Kontowecker, den sie im Online-Banking einstellen kann. Der Kontowecker warnt sie per Push-Nachricht, E-Mail oder SMS darüber, wenn auf ihrem Girokonto ein bestimmtes Ereignis eintritt. Welche Ereignisse das sind, kann sie selbst entscheiden. Ulrike entscheidet sich für drei Optionen:

- Gehaltswecker: Sobald ihr Gehalt auf dem Girokonto eingeht, bekommt Ulrike eine Nachricht. Dann verschiebt sie sofort einen Teil davon auf ihr Tagesgeldkonto, damit sie gar nicht erst in Versuchung kommt, das Geld auszugeben.

- Limitwecker: Sie erhält eine Nachricht, wenn ihr Girokonto einen bestimmten Betrag unter- oder überschreitet. So weiß sie, wenn sie vielleicht anfangen sollte, etwas weniger Geld auszugeben.

- Dispowecker: Ulrike hat sich vorgenommen, seltener Ihren Dispokredit auszureizen. Der Dispowecker meldet ihr, sobald sie den Dispo in Anspruch nimmt.

Geschafft! Ulrike fühlt sich gewappnet. Sie weiß jetzt, wie es um ihre Finanzen steht, hat unnötige Ausgaben unter Kontrolle und immer im Blick, was auf ihrem Girokonto geschieht. In den ersten Monaten schafft sie es sogar, etwas mehr als die angestrebten 420 Euro zurückzulegen. So steht der Weltreise nichts mehr im Wege!