Ihr Studium steht auf wackligen Beinen, weil Ihnen das nötige Geld fehlt? Daran muss es nicht scheitern. Ob nebenher jobben, BAföG, elterliche Kasse, Kredit oder Stipendium – wir zeigen Ihnen, wie Sie finanziell abgesichert durchs Studium kommen.

Was kostet ein Studium?

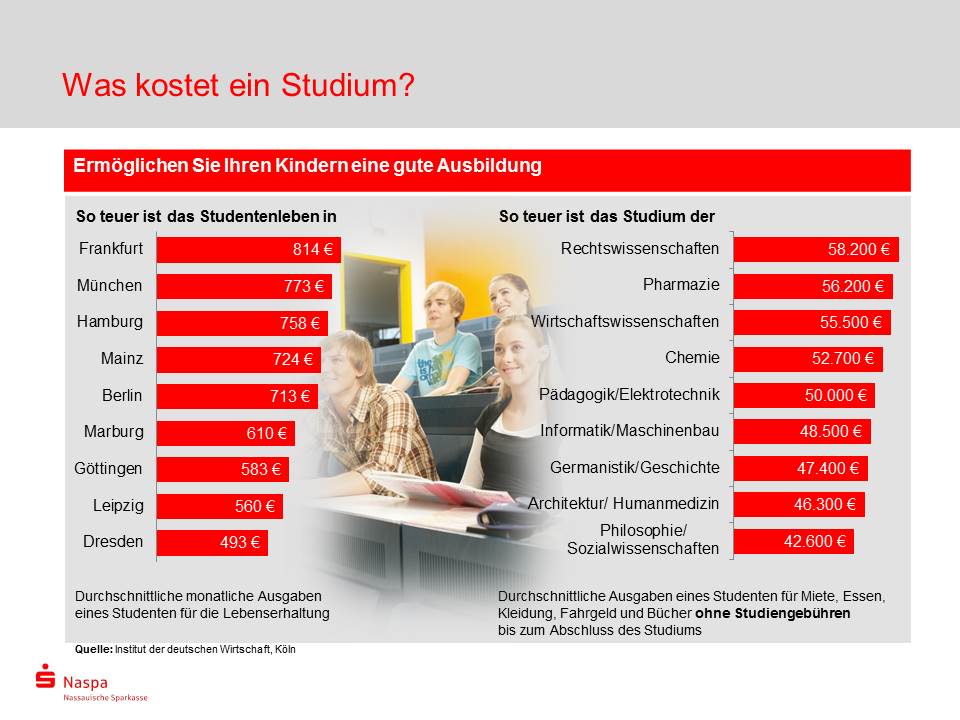

Allgemein lässt sich diese Frage nicht beantworten. Schließlich hängen die monatlichen Ausgaben von gleich mehreren Faktoren ab. Dennoch lohnt sich eine Kostenkalkulation. Wenn Sie wissen, wie viel Geld Sie im Monat zur Verfügung haben müssen, ist bereits die erste Hürde genommen.

Die Kostenaufstellung der folgenden Tabelle bietet Orientierung. Sie beruht auf der 21. Sozialerhebung des Deutschen Studentenwerks von 2016:

| Monatliche Kosten | Kostenspanne | Durchschnittskosten |

|---|---|---|

| Miete | 274-382 Euro | 323 Euro |

| Lebensmittel, Kommunikations- und Verkehrsmittel, Freizeit und Kleidung | 305-498 Euro | 396 Euro |

| Krankenversicherung (sofern keine Familienversicherung) | 72-89 Euro | 80 Euro |

| Lernmittel | 17-24 Euro | 20 Euro |

| Summe | 668-993 Euro | 819 Euro |

Auch die Miete schlägt merklich zu Buche. Sie unterscheidet sich nach Studienort und Art der Wohnung, doch gerade in Großstädten wie Frankfurt am Main ist der Wohnungsmarkt sehr angespannt.

Verwechseln Sie die Semesterbeiträge nicht mit Studiengebühren! Letztere brauchen Sie für staatliche Hochschulen nicht mehr zu entrichten. Eine Ausnahme bilden gelegentlich Langzeit- und Zweitstudium. Anders sieht es bei Privathochschulen aus: Hier gehen die Studienkosten mitunter in die Tausende.

Eltern als Sponsoren

Die Eltern sind die Geldquelle Nummer Eins – viele Studierenden nehmen sie in Anspruch. Doch nicht alle Eltern sind in der Lage, ihre Kinder umfassend zu unterstützen. Grundsätzlich sind Sie gegenüber Ihren Eltern unterhaltsberechtigt. Finanzkräftige Eltern sollten demnach ihrem Kind einen ersten Studienabschluss ermöglichen, indem Sie Unterhalt zahlen. Wie viel Ihnen laut Gesetz zusteht, ist ebenfalls geregelt: Die Höhe bemisst sich nach der wirtschaftlichen Leistungsfähigkeit der Eltern. Zugleich entlastet der Staat unterhaltspflichtige Eltern durch Kindergeld und Steuerfreibeträge solange, bis die studierenden Kinder das 25. Lebensjahr vollendet haben.

BAföG – die staatliche Finanzspritze

Mit einigem bürokratischem Aufwand verbunden, dennoch für viele die erste Wahl, ist das sogenannte Bundesausbildungsförderungsgesetz, kurz: BAföG.

Reicht das Einkommen Ihrer Eltern nicht aus, springt der Staat mit einem Zuschuss ein. Ganz umsonst gewährt er diesen allerdings nicht: Die Hälfte müssen Sie zurückzahlen. Die Rückzahlung kann in Raten erfolgen und notfalls aufgeschoben werden.

Diese Förderung erhalten Sie maximal bis zum Ende der Regelstudienzeit. Liegen dringende Gründe vor – beispielsweise Krankheit, erstmaliges Nichtbestehen eines Examens oder Erziehung eines Kindes – werden Sie auch länger gefördert.

Wer bekommt BAföG und wie viel?

Aus Gründen der Chancengleichheit richten sich Anspruch sowie Zuschusshöhe nach dem Einkommen der Eltern. Der Höchstsatz beträgt derzeit 812 Euro pro Monat (Stand Januar 2023).

Bei der Berechnung spielen weitere Faktoren für das BAföG-Amt eine Rolle. Stellen Sie den Antrag am besten sofort nach Ihrer Studienplatzzusage, denn bis zur Bewilligung des BAföG vergeht mitunter viel Zeit. Folgende Punkte sind Hauptkriterien. Mit ihnen können Sie den Gang zum Amt vorbereiten.

- Wie hoch ist das Einkommen Ihrer Eltern?

- Wie viele Geschwister haben Sie?

- Wohnen Sie in einer eigenen Wohnung oder bei den Eltern?

- Wie hoch sind Ihre Studienkosten?

- Gehen Sie einem Nebenjob nach? Wie viel verdienen Sie?

- Haben Sie eigene Kinder?

Nebenjob – Sich etwas nebenher verdienen

Nahezu zwei Drittel der Studierenden arbeiten nebenbei. Ob Messe-Job, Werkstudententätigkeit in einem Unternehmen oder studentische Hilfskraft an der Uni: Gut, wenn Sie dabei zugleich wertvolle Berufserfahrungen sammeln.

Ganz gleich, mit welcher Tätigkeit Sie Ihre Haushaltskasse auffüllen, ein paar Regeln gelten für jobbende Studierende. Grundsätzlich benötigen Sie für sogenannte Minijobs – also solche mit einer Verdienstobergrenze von 520 Euro pro Monat – keine Lohnsteuerkarte und sind von Beiträgen zu Kranken-, Pflege- oder Arbeitslosenversicherung befreit. Wer mehr verdient, aber nicht länger als 20 Stunden pro Woche arbeitet, braucht diese nur vorübergehend zu entrichten. Überschreiten Sie im Jahr nicht den Grundfreibetrag von 10.908 Euro brutto (Stand 2023), erhalten Sie die Sozialversicherungsbeiträge – mit Ausnahme der Pflegeversicherung – zurück. Darüber hinaus gelten für Studierende die gleichen arbeitsrechtlichen Bedingungen wie für andere Arbeitnehmer. Das heißt zum Beispiel: Sie haben Anspruch auf Mindestlohn, Lohnfortzahlung bei Krankheit und Kündigungsfrist.

Berufsbegleitend studieren

Arbeiten Sie mehr als 20 Stunden pro Woche, wird Ihr Studium zur Nebensache. Für ein berufsbegleitendes Teilzeitstudium verlängern Hochschulen die Regelstudienzeit. Wer Studium und Beruf im Vorhinein besser verzahnen will, dem bietet ein duales Studium eine gute Alternative. Hierbei ist die Berufspraxis integraler Bestandteil und wird vergütet.

Stipendium

Lassen Sie sich von den scheinbar hohen Ansprüchen der Stipendiengeber nicht abschrecken, wegen denen viele Fördertöpfe ungenutzt bleiben. Nicht immer entscheidet nämlich der Notendurchschnitt. Vielmehr sind andere Kriterien ausschlaggebend – etwa Bedürftigkeit oder gesellschaftliches Engagement durch Freiwilligenarbeit.

Die Stipendienarten unterscheiden sich stark voneinander und reichen von einem einmaligen Büchergeld bis zur regelmäßigen Deckung der monatlichen Lebenshaltungskosten. Der große Vorteil: Einmal erhalten, brauchen Sie das Geld nicht zurückzuzahlen.

Studienkredite

Der BAföG-Anspruch ist nach der Regelstudienzeit abgelaufen? Oder das straff organisierte Studium lässt keinen Freiraum für einen Nebenjob? Wenn andere Finanzierungsarten nicht mehr greifen, kann ein Studienkredit die richtige Wahl sein. Die Bank oder der Staat zahlen den Kredit in monatlichen Raten aus. Sie gewähren ihn unabhängig vom Elterneinkommen und setzen dafür keine Kreditsicherheit voraus. Die geliehene Gesamtsumme begleichen Sie in voller Höhe zuzüglich Zinsen. Einen solchen Studienkredit bietet die Naspa über die Kreditanstalt für Wiederaufbau (KfW) an. Wie viel Sie erhalten, bestimmen Sie dabei selbst. Monatlich können Sie bei einem niedrigen Zinssatz zwischen 100 und 650 Euro erhalten. Folgende Voraussetzungen müssen dafür erfüllt sein:

- Altersgrenze: Für einen Studienkredit müssen Sie volljährig sein, dürfen aber nicht älter als 44 Jahre sein.

- Sie absolvieren einen grundständigen Studiengang (Bachelor, Diplom, Magister, Staatsexamen) als Erst- oder Zweitstudium oder einen postgradualen Studiengang (Zusatz-, Ergänzungs-, Aufbau- oder Masterstudium, Promotion).

- Sie studieren an einer staatlichen beziehungsweise staatlich anerkannten Hochschule.

- Sie besitzen die deutsche Staatsbürgerschaft oder sind EU-Bürger, der mindestens seit drei Jahren in Deutschland lebt.

Bildungsfonds

Diese Finanzierungsform beruht darauf, dass die Rückzahlung nach der Ausbildung mit dem Einstieg ins Berufsleben startet. Im Voraus wird festgelegt, welchen Anteil die Rückzahlung am künftigen Einkommen des Begünstigten hat. Für Bildungsfonds können Sie sich bewerben. Allerdings ist dies oftmals nur für bestimmte Studiengänge und Hochschulen möglich.

Bildungskredit

Sie befinden sich in der Studienendphase und wollen sich ganz auf die Prüfungen und Abschlussarbeit konzentrieren? Für diesen Studienabschnitt ist der zeitlich befristete, aber zinsgünstige Bildungskredit gedacht: Auf Antrag beim Bundesverwaltungsamt erhalten Sie für maximal zwei Jahre einen monatlichen Zuschuss in Höhe von bis zu 300 Euro.